A che servono le fatture proforma?

Uno die casi pratici più importanti in cui viene utilizzata la fattura proforma, sono le transazioni commerciali con paesi extra UE (= transazioni estere). In questo caso, le aziende sono anche obbligate a dichiarare l’esportazione se, ad esempio, i pezzi di ricambio per merci già pagate devono essere consegnati entro il periodo di garanzia. La fattura proforma ha principalmente lo scopo di dichiarare il valore commerciale di un prodotto, sebbene la fattura non contenga una richiesta di pagamento. Per questo tipo di consegna non viene addebitato alcun dazio, poiché il dazio tiene conto solo del prezzo effettivamente pagato.

Qual è la differenza tra una fattura commerciale e una fattura pro forma?

Per ogni esportazione in un paese extra UE deve essere disponibile una fattura commerciale. Se la merce spedita non ha valore commerciale per la transazione specifica, deve essere emessa almeno una fattura pro forma. La fattura classica è un documento con richiesta di pagamento, mentre la fattura pro forma è un documento senza richiesta di pagamento per poter dimostrare in modo credibile il valore di una merce alla dogana o alle autorità fiscali corrispondenti.

| Fattura commerciale | Fattura proforma |

| Per beni che hanno un valore commerciale | Per beni che non hanno un valore commerciale |

Inoltre per distinguere una fattura vera e propria da una proforma è necessario che quest’ultima presenti alcune caratteristiche, così da non confonderla con una fattura dal valore fiscale:

- Generalmente in alto prima della parte descrittiva presenta la dicitura „fattura proforma“

- Può presentare una numerazione ma deve essere estranea da quella fiscale delle fatture vere e proprie

- Deve contenere, solitamente a piè di pagina, questa dicitura:

“Il presente documento non costituisce fattura valida ai fini del DpR 633 26/10/1972 e successive modifiche. La fattura definitiva verrà emessa all’atto del pagamento del corrispettivo (articolo 6, comma 3, DpR 633/72).”

Campi di applicazione delle fatture proforma

Le fatture proforma vengono prese in considerazione in varie situazioni. Casi d’uso tipici per una fattura proforma sono, ad esempio

- Spedizioni di campioni gratuite

- Una base per i pagamenti in caso di pagamento anticipato

- Merce da utilizzare solo temporaneamente all’estero (documento doganale Carnet A.T.A.)

- Spedizioni di pezzi di ricambio

- Casi di garanzia o cortesia

- Donazioni e regali

A cosa serve una fattura proforma nella contabilità finanziaria?

In questo caso, una fattura proforma serve come prova di una ricevuta che non è stata inviata o fatturata per il periodo specifico previsto. Se tale fattura non è disponibile per il bilancio annuale, viene effettuata una registrazione che addebita il corrispondente stato patrimoniale e conto economico. La prenotazione verrà annullata nel periodo successivo. La ricevuta originale viene interconnessa – alla fine il risultato è neutro. Il vantaggio di una fattura proforma per la contabilità è che non viene rilevata come posizione aperta nel sistema. In questo modo, il cliente non viene ricordato accidentalmente se non paga la merce. Una fattura proforma non comporta una registrazione né per l’emittente né per il destinatario.

Quali informazioni devono essere contenute in una fattura proforma?

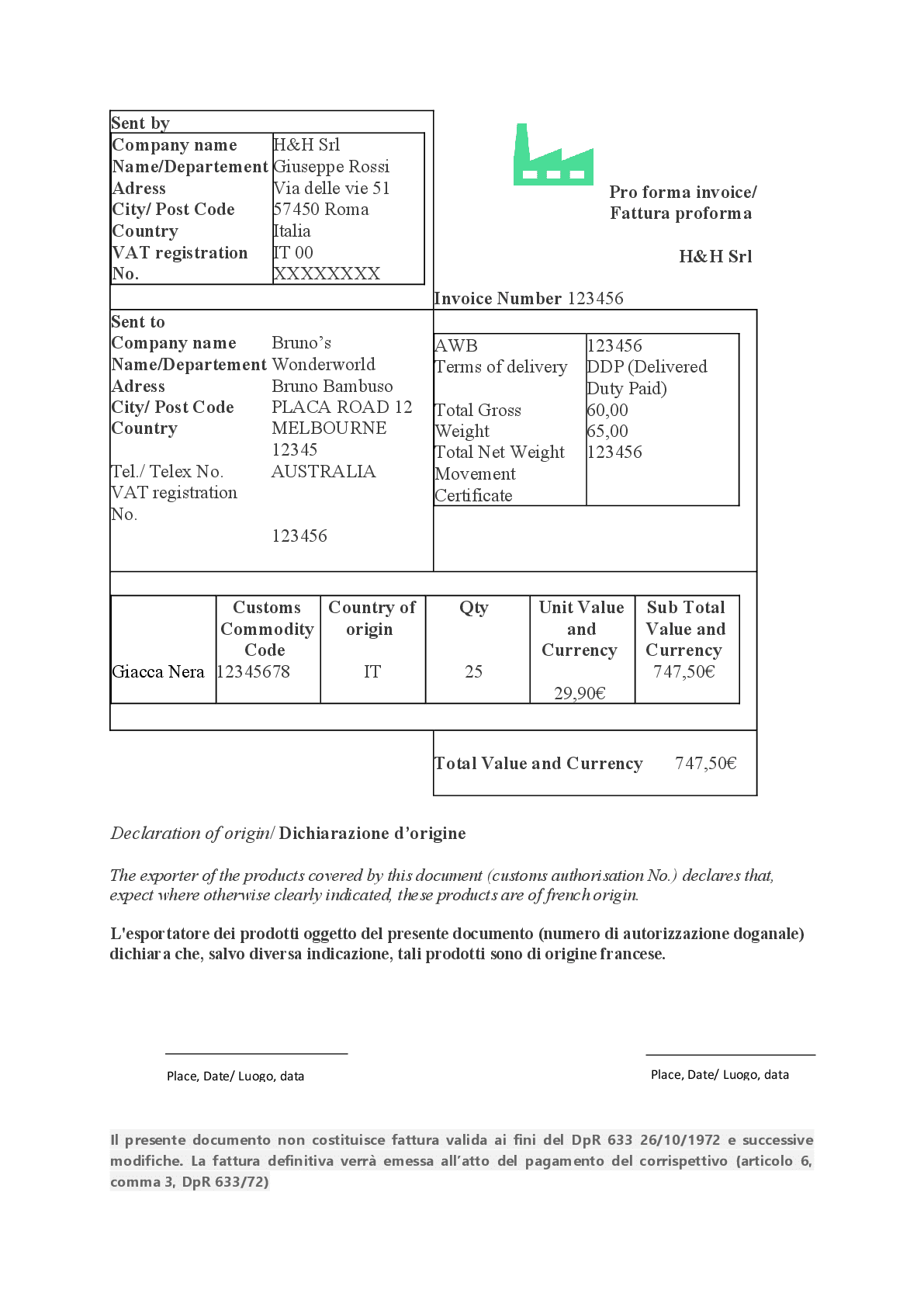

In linea di principio, per le fatture proforma devono essere fornite le stesse informazioni delle fatture commerciali per l‘ estero:

- Mittente: nome e indirizzo

- Destinatario: Nome e indirizzo (telefono, fax, persona di contatto)

- Possibile indirizzo di consegna se questo differisce dall’indirizzo sulla fattura

- Numero fattura, luogo, data

- Nota: Fattura (qui: fattura pro forma)

- Affrancatura

- Partita IVA, numero EORI

- Peso lordo e netto, paese di origine, numero del pacco

- Dichiarazione di origine se il paese di origine delle merci è nell’UE

- Firma e timbro

Ecco qui un esempio di fattura proforma:

Quale valore della merce deve essere specificato?

In caso di fattura proforma per esportazione, deve essere indicato un valore per la spedizione. Se non si ha in mente un valore concreto della merce di una spedizione, dovrebbe essere evitato un significativo declassamento del valore con l’obiettivo di non superare determinati limiti di valore. Un valore della merce che non corrisponde alla realtà verrà rilevato nel più tardi dei casi durante la prossima verifica fiscale. Sono disponibili le seguenti opzioni:

- Registrazione del valore corretto della merce in un secondo momento o

- Presentazione di una cosiddetta dichiarazione doganale incompleta con riferimento al valore in dogana.